積立NISAについて自身の実績等まとめ

さて、自身の来年以降の検討材料+誰かNISA始めようかなーと思いつつ

イメージ付かない人の参考になるかもしれないってことで、

2021年8月から始めた現行の積立NISAの実績なんぞを軽く振り返ってみます。

まずは楽天証券に表示されている全期間の累積資産推移グラフ

ちなみに、分配金については多分に漏れず、再投資型です。

現時点では!ですが、

案外、よく証券会社のサイトにある胡散臭い投資イメージに似た順調な推移?

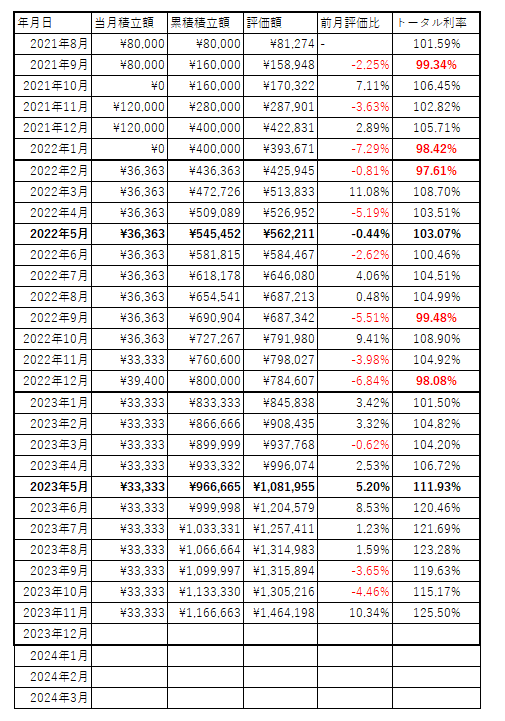

これだけだと、イマイチわからないと思うので自分なりに必要な値を

エクセルに纏めたものが下図。

まず、2021年に関しては33,333円の積立では満枠使えないので、

追加投資枠使って無理やり年末に40万円使いきれるように投資しました。

2022年に関しては、前年の積立設定から若干投資配分を変更するのに手間取り、

追加投資枠で微調整しつつ40万円使いきりました。

で、ぶっちゃけどうなの?って方に見てもらいたいのは最初の2年間は、

累積投資額に対する評価額が100%を割っているタイミングがあるってこと。

つまり、元本割れしてるってことです。

基本的に積立投資は長期運用を前提に作られてるなんて話は当たり前に語られてますが、現金貯金が乏しい状況で積立するなら、元本割れした時に現金貯金が枯渇して売ることになったら100%損しますんで、そうならないように月々の投資額・現金貯金額の配分を決めた方が賢明です。

あとは、各月単位の前月評価比がマイナスになっている月に関しては、

33,333円積立てた月であっても、評価額は33,333円以上の増加になってない(つまり単月だと損してる)可能性がある月です。

※そこもわかりやすく出そうかと思ったけど見りゃわかるから省きました。

例えば有名なeMAXIS Slim 米国株式(S&P500)なんかは4月下旬が分配金の支払いタイミングでして、再投資型だと結果的に5月は評価額が伸びるタイミングかな?

ちと、投資信託の複利サイクルや仕組みを完全に理解できてないんでアレなんですが。

結論的には、あんまりビビらず有名どころの投信にある程度均等に配分して、

ほっとけばジワジワ増えそう(+気付いたら貯金出来てそう)位の感覚で良いと思う。

ただし、前述の通り無理して満枠使ってやろうみたいな発想で設定すると、

不測の事態でマイナス受け入れつつ払い戻すことになるんで本末転倒です。

高給取りの人は積極的に満枠使って行っていいと思うけどね。自分は全然無理なんで、

一旦は毎月5万ずつくらいかなーと考えてます。(iDecoで別に23,000円払うし)

ってことで、あと二日考えます。